教員コラム 経済学専攻

企業が自分でつける「炭素の値段」 ― 内部炭素価格という仕組み(経済学 井上 知子 准教授)

2026年04月15日

炭素税や排出量取引といった国や地域がおこなうカーボンプライシングは広く知られています。一方、企業が自ら排出に価格をつける内部炭素価格 (Internal Carbon Pricing : ICP) は、日本でも花王など一部の企業で導入が進んでいますが、まだ一般にはあまり浸透していません。ICPでは、Scope 1 (自社の直接排出)、Scope2 (購入した電力・熱による排出)、Scope 3 (それ以外の間接排出) の区分に基づいてどの排出を価格付けの対象にするかを決めます。なお、Scope 3 は、原材料の調達から製品の使用・廃棄までを含むため、企業が直接管理できない領域も多いです。

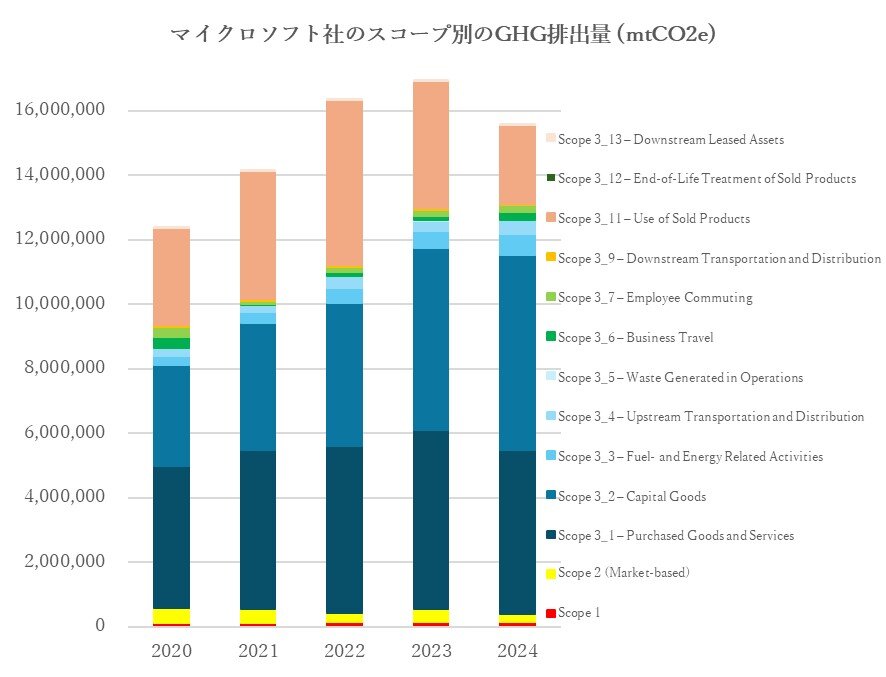

ここでは、2012年に内部炭素課金型のICPを導入したマイクロソフト社の例を見てみましょう。同社が採用しているのは、排出量に応じて社内の各部門に実際に課金するタイプのICPです。排出が多い部門ほど負担が増える仕組みであり、コスト削減のインセンティブが働きやすくなります。導入当初、マイクロソフト社はScope 1 と Scope 2、および Scope 3 のうちの海外出張を対象としていましたが、2019年に Scope 3 全体を対象にする方針を発表し、2020年からはすべての Scope 3 に内部炭素課金を適用しています。

図に示した同社の排出量の推移を見ると、Scope 3 が大部分を占めていることがわかります。Scope 3 の内訳に目を向けると、「購入した製品・サービス (Scope 3_1)」による排出は2023年を境に減少し、そして「販売した製品の使用 (Scope 3_11)」による排出も2022年を境に減少しています。調達先の脱炭素化や製品の省エネ性能向上など、サプライチェーン全体の改善が影響している可能性があります。

一方で、「資本財 (Scope 3_2)」による排出は年々増加しています。これは、クラウドサービスの需要拡大に伴いデータセンターの建設やサーバー設備への投資が続いているためです。ただし、2024年には総排出量が減少しており、同社が掲げる「カーボンネガティブ」目標に向けた取り組みが一定の成果を上げています。

企業が自ら排出に価格をつけるという発想はまだ一般的ではありませんが、サプライチェーン全体の排出を可視化し、将来のリスクを踏まえた投資判断をおこなうための手法として注目されています。内部炭素価格を導入することで、企業は排出削減の優先順位を明確にすることができ、それは例えば製品・サービスの調達方針の見直しにつながります。こうした取り組みの積み重ねが、長期的な変化につながっていくのかもしれません。

※ mtCO2e = metric tons of carbon dioxide equivalent

データ出所:Microsoft (2025), 2025 Environmental Sustainability Report : Accelerating progress to 2030 Data Fact Sheet, Reporting on our 2024 fiscal year.